こんばんは。atoです。

前回住宅ローンのシミュレーションのやり方について投稿しましたので、今回は実際にシミュレーションし、比較してみたいと思います。

『シミュレーションの条件』

まずは、シミュレーションを行う上での条件を決めます。

①借入総額 : 3,600万円

内、ボーナス返済額1,200万円

②借入期間 : 35年

③金利プラン : 変動金利(最初の5年間は年0.535%、6年目以降は年0.8%)

固定金利(最初の10年間は年0.7%、11年目以降は年1.1%)

④返済方法 : 元利均等

⑤保証料支払方法 : 一括前払い方式

※シミュレーションは三井住友信託銀行のものを使用します

この条件で、変動金利と固定金利をシミュレーションしていきましょう!

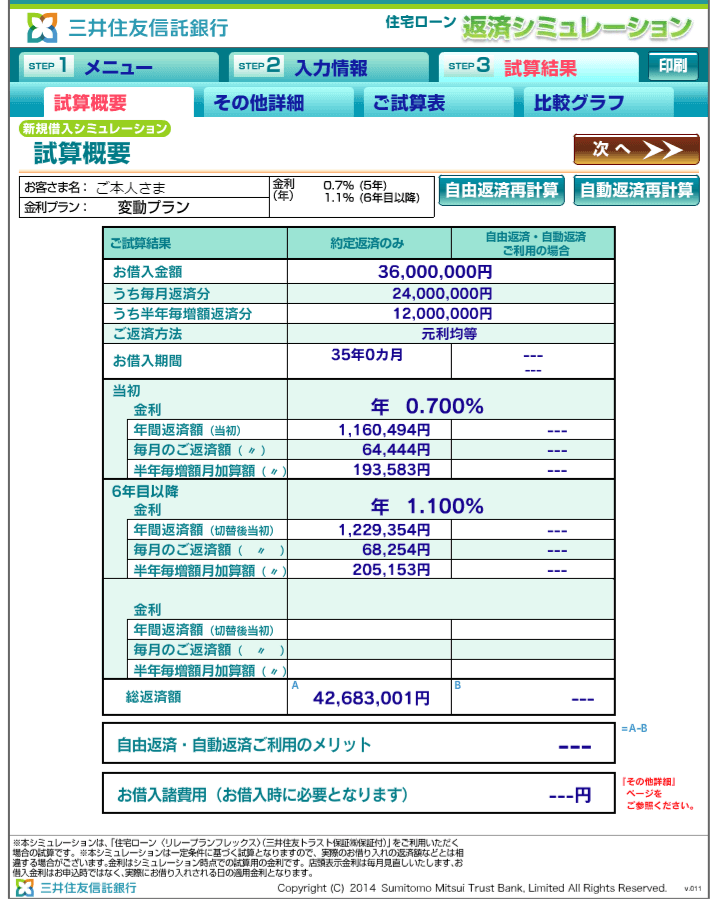

『変動金利シミュレーション』

変動金利については前回も実施した内容と同じですのでこうなります。

総返済額 : 40,394,230円

月々の払い ボーナス払い

5年目まで 62,566円 187,884円

6年目以降 64,698円 194,383円

という結果になりました。

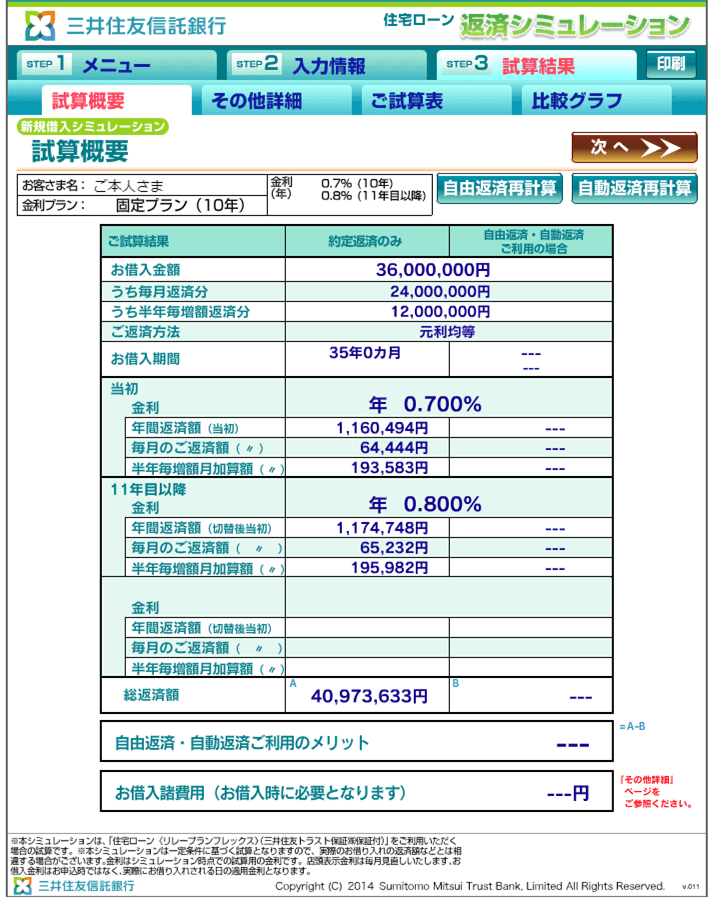

『固定金利シミュレーション』

次に固定金利でのシミュレーション結果がこちらになります。

総返済額 : 42,683,001円

月々の払い ボーナス払い

10年目まで 68,566円 193,583円

11年目以降 68,354円 205,153円

という結果になりました。

これら2つのシミュレーションだと極端な感じになっているので変動と固定を組み合わせたシミュレーションもしてみました。

『固定+変動金利シミュレーション』

2020年に東京オリンピックがあるため、直近では金利が上がっていくことを想定して、10年間固定金利で、11年目から変動金利に乗り換えるといったシミュレーション結果がこちらです。

総返済額 : 40,973,633円

月々の払い ボーナス払い

10年目まで 64,444円 193,583円

11年目以降 65,232円 195,982円

という結果になりました。

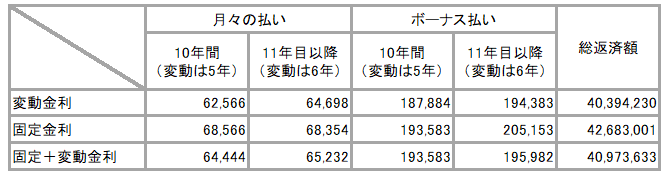

『シミュレーション結果比較まとめ』

3つのシミュレーションを比較した表がこちらになります。

総返済額を見れば変動金利が有利に見えますが、先ほども書いた通り東京オリンピックが2020年に控えていること、直近半年強で10年固定の金利は0.25%上がってきていることなどから、変動金利が上がらないと考えるのはリスクがあると個人的には思っていますので、10年間は固定金利にし、10年後の金利を見た上で変動に切り替えるか、そのまま固定で行くのかを決めるのがリスクを回避しながら最も賢い借り方ではないかと思います。

※固定+変動を選ぶのが最も安くなることを保証するものではありません

あとは皆さん考え方次第です。悩んでください(笑)

それではまたm(_ _)m