こんばんは。atoです。

今回もローン関係で、ローンシミュレーションのやり方(初めての人は疑問点が多いですよね・・・)や、ローンを組むときは保険に入るべきかについて書いていきます。

前回、住宅ローンの金利について記事を書きましたが、金利はある程度理解したとしても、結局のところ月々の支払金額とボーナス時の支払金額がわからないと投資できる総額も決められないでしょう。(収入次第で銀行から頭打ちされて総額が決まることもあります)

シミュレーションできるサイトはいくつもありますが、前回も使った三井住友信託銀行のシミュレーションで話を進めます。

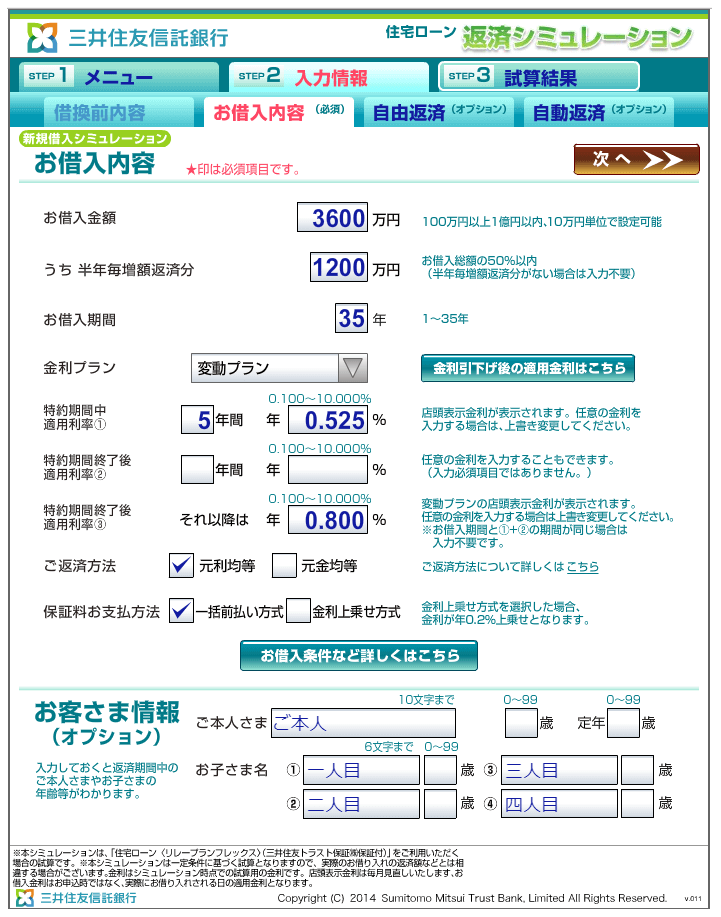

今回紹介するシミュレーションは参考ですが、4,000万円の家を建てるために10%頭金を入れて、残りの3,600万円について35年の住宅ローンを組むことを想定しています。

まず三井住友信託銀行のシミュレーション(サイトにて計算)サイトに必要事項を入力していきます。

シミュレーションサイトは以下のリンクから飛んでください。

3,600万円のうち、ボーナスで1,200万円を返済するときのシミュレーションの入力画面がこちらです。

『シミュレーション入力画面』

ここでよく分からないのが、『ご返済方法』の元利均等と元金均等、『保証料支払方法』でどれを選べばよいのかがわかりません。

(僕はローンを組むまでこんなものがあることすら知りませんでした(;´∀`))

『元利均等と元金均等』

まずはご返済方法についてですが、下のイメージ図は三井住友信託銀行のHPからお借りしているもので、『元利均等』の説明イメージ図となっています。

HPを見てもわかりにくいと思いますのが、簡単に言うと『返済期間ずっと支払金額が変わらない(金利が変わったら金利分だけ変わります)ため、返済の計画が立てやすい』というもので、イメージ図にあるように最初のうちは元金があまり減らず(利息分を多めに払っている)、最後の方で借入残高が減ってくるというものです。

次に『元金均等』についてのイメージ図がこちらになります。

こちらを簡単に言うと『元金分の支払金額を均等にするため、借入残高の多い最初の方が月々の支払金額が多くなり、最後の方になると支払金額が安くなるため、最初はキツイが最後の方になると楽になる』というものです。

『元利均等』にするか『元金均等』にするかは各家庭の状況次第で選んでください。

『保証料支払方法』

保証料支払方法とは、ローンを組むときに支払わなければならない保証料を『ローン実行時に一括で前払いするのか』、『ローンの金利に含めて長期間に分散して支払うか』といったものです。つまり、『一括前払いの場合の方が支払総額としては安価になるが、一括で払うため負担がかかる』ということですので、負担を平滑化するのか、支払総額を減らすのかどっちが良いかで選んでください。

尚、ローンを実行するにあたっての手数料は事務手数料(借入金額に関係なく32,400円/件)と保証料(借入の年数、及び元利均等元金均等どちらにするかで異なる)があります。保証料については下記リンクから三井住友信託銀行の金額を参照ください。

『シミュレーション結果』

ここでは変動金利年0.525%とし、6年目からは年0.8%に上がると想定し、元利均等、保証料一括前払いにてシミュレーションしています。

使い方はある程度分かると思いますので、ボーナス支払いの比率を変えたり、借入金額を変えたり、変動金利から固定金利に変えたりしてみてください。

お金のことを考えると少し憂鬱になってしまうかもしれませんが、避けては通れないことですので、しっかりと検討したうえで決定してください。

それではまたm(_ _)m