こんばんは。atoです。

今回は土地や家を購入した後にやってくる不動産取得税の軽減措置について紹介したいと思います。

『不動産取得税とは』

まずは不動産取得税について説明したいと思います。

不動産取得税とは読んだ通りで、土地や家屋などの不動産を取得した時に課税される税金です。

税率としては土地、家屋共に3%となっています。

何の3%かというと土地や家屋の評価額です。評価額ですので購入価格ではありませんので自分で概算を計算するときには注意してください。

ただし、相続した場合や取得した土地の価格が10万円未満などの時には非課税、もしくは免除となりますので、お住いの都道府県のHPを確認してください。

住宅用の土地を平成30年3月31日までに取得した場合は、土地の評価額の3%ではなく、土地の評価額の半分に3%の税率が掛かってきます。

≪住宅用の土地を購入した場合の例≫

土地の評価額1,000万円

課税額 = (1,000万円 ÷ 2) × 3% = 15万円

となります。

『軽減措置』

ここからは不動産取得税の軽減措置について紹介していきます。

『住宅、及び住宅用土地の控除と減額』

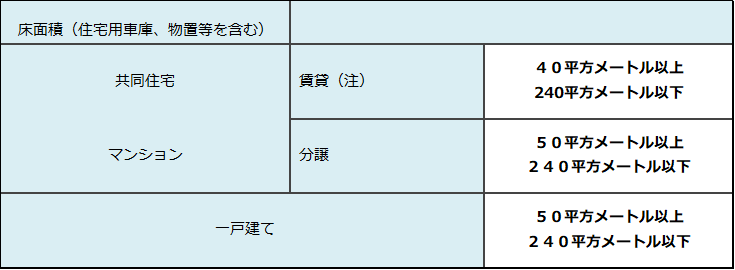

まずは、新築住宅、新築未使用住宅(建売住宅、新築マンションなどの購入)とその土地を取得した場合の軽減措置についてですが、軽減されるためには床面積に規定があります。

上記の条件に当てはまる場合は軽減を受けられます。

住宅の価格から1,200万円 を控除(価格が1,200万円未満であるときはその額で、「長期優良住宅」の認定がされた場合は1,300万円を控除)

≪2,000万円、100m2の長期優良住宅の場合≫

2,000万円 × 3% = 60万円

60万円が課税されますが、軽減額を計算すると

(2,000万円 - 1,300万円) × 3% = 21万円となります。

『土地の軽減措置』

次に住宅用の土地を取得した場合について説明します。

まずは新築用の土地についてですが、以下の2つのどちらかに該当した場合に軽減措置を受けることが出来ます。

①土地を取得した日から2年以内(平成30年3月31日までに取得した場合は3年以内)に、その土地の上に「特例適用住宅」を新築したとき

②土地を取得した人が、取得した日前1年以内に、その土地の上に「特例適用住宅」を新築していたとき

そして、軽減される額は、以下の2つのどちらか高い方となります。

A 45,000円

B 土地1平方メートル当たりの価格※1 × 住宅の床面積の2倍※2 × 3%

※1 平成30年3月31日までに土地を取得した場合は2分の1の軽減をした後の価格

※2 200平方メートルを限度とする

≪200m2の土地、1,000万円、住宅の床面積 100m2の場合≫

10万円 × (100m2×2) × 3% = 15万円

60万円となりますのでAの4.5万円ではなく、60蔓延が軽減できる金額となります。

要するに、1,000万円の評価額の土地ですので15万円の不動産取得税が課税されるのですが、60万円分が軽減されるので、実質『ゼロ』ということになります。

ここで『実質』と言っているのは、土地を先に取得した場合は、家が出来る前に不動産取得税の納付期限が来てしまいますので、今回の例で言えば15万円を支払わなければなりません。

が、住宅が出来た後(60日以内)に軽減申請をすることで還付されます。

『まとめ』

今回の例から不動産取得税を計算すると、

土地の不動産取得税 : 0円

住宅の不動産取得税 : 21万円

となります。

ハウスメーカーなどがきちんとやってくれると思いますが、一度聞いてみると軽減措置が取られる安心感が出てくるかもしれません。

それではまたm(_ _)m